iZettle – mobilt alternativ til Nets terminaler for små virksomheder og private (produkttest)

iZettle er navnet på en ny smart måde at foretage transaktioner af penge.

Men der er ikke tale om overførsel af penge mellem kontier i forskellige lande – der er derimod tale om noget så gammeldags som kreditkort transaktioner med VISA eller MASTERCARD.

I årevis har Nets (tidligere PBS) haft noget nær monopol på transaktioner af betalingskort i Danmark, men nu er der kommet en ny spiller på markedet – iZettle.

Så længe man har en iPhone, iPod eller iPad samt en Facebook konto og en bankkonto, så kan man med iZettle modtage betalinger via VISA, Diners og Mastercard.

Modsat Nets så byder iZettle også privatkunder velkommen – endda uden den helt store udskrivning til kreditkort-terminal i form af lejeaftaler, serviceaftaler, gebyr for oprettelse osv.

Men hvordan kan det nu hænge sammen, og er iZettle virkelig et reelt alternativ til en kreditkortterminal fra Nets?

Sådan kommer man i gang

For at komme i gang med iZettle, så går man ind på iZettles hjemmeside eller finder applikationen direkte på Apples App Store.

Når applikationen er installeret, så kan man direkte i programmet oprette sin iZettle konto.

Under oprettelsen skal man bruge sin eksisterende Facebook konto sammen med iZettle, hvilket denne anmelder finder helt og aldeles unødvendigt. Integrationen med Facebook er dog et ufravigeligt krav, så uden en Facebook konto, så kan man ikke benytte iZettle.

Som en del af oprettelsen, så indsætter iZettle to små beløb på nogle få ører på ens konto. Disse to små beløb, skal man så indtaste værdien af på ens iZettle konto på iZettles hjemmeside.

Selve overførslen af disse to små beløb tager dog normalt et par dage, og man kan ikke komme i gang med iZettle, før disse data er indtastet.

Hvis man er blandt de første 5.000 danskere der opretter sig, så modtager man endvidere en gratis chip-kort læser, som man kan benytte sammen med iZettle. Fremadrettet skal nye kunder hos iZettle nok forvente at betale et mindre beløb for denne kortlæser.

Kortlæseren er dog strengt taget ikke nødvendig, hvilket vi kommer til senere i anmeldelsen.

Efter oprettelsen har man endvidere adgang til en kontooversigt på iZettles hjemmeside, hvor man blandt andet kan se, hvilke kreditkort overførsler man har foretaget.

Sådan virker iZettle

Når man har fået oprettet en iZettle konto og gennemført hele oprettelsen, så er det bare i gang med at “lænse” venner, bekendte og kunder for penge.

Først starter man iZettle applikationen, der faktisk starter automatisk, hvis man indsætter en iZettle kortlæser.

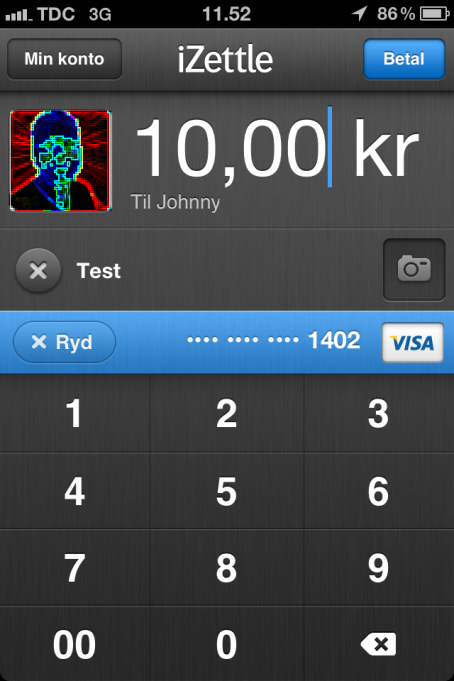

iZettel kommer frem, og man starter med at indtaste beløbet, der skal overføres.

Dernæst kan man tilføje en tekst eller et billed af det købte produkt. Denne del vil også fremgå på “kundens” kvittering, som man kan sende per e-mail efterfølgende.

Det er ret smart, da man f.eks. kan tage et billede af den vase, som man har solgt på et loppemarked, og man kan skrive en kort tekst – f.eks. “Original mingvase – sælges som beset”. Både tekst og billede vil også fremgå af ens kontooversigt, som kan findes på iZettles hjemmeside.

Sidst men ikke mindst skal man indtaste kreditkort informationerne, hvis man ikke benytter iZettles kortlæser. Såfremt man benytter en iZettle kortlæser, så sparer man denne indtastning.

Det er altså slet ikke nødvendigt at have en kortlæser, da man bare kan indtaste alle oplysningerne i stedet for. Kortlæseren gør det bare lidt nemmere og hurtigere at benytte iZettle.

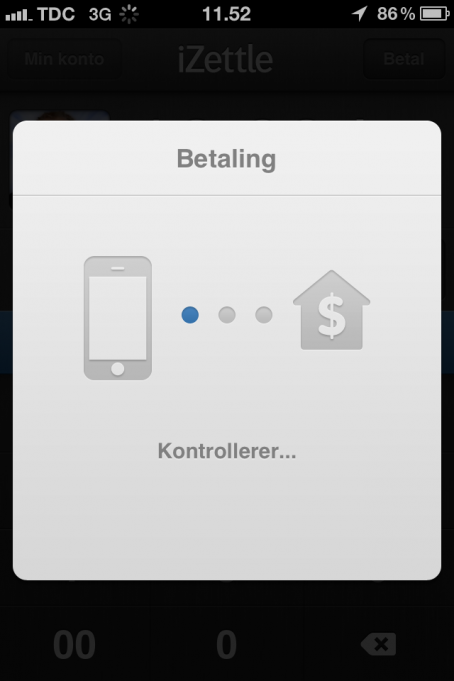

iZettle kontrollerer så betalingen via en forbindelse over internettet. I den forbindelse benytte telefonens Wi-FI eller 3G forbindelse, og iZettle benytter også telefonen GPS til at sikre, at betalingen foretages i et af de nordiske lande. Man kan således ikke benytte iZettle i f.eks. Polen.

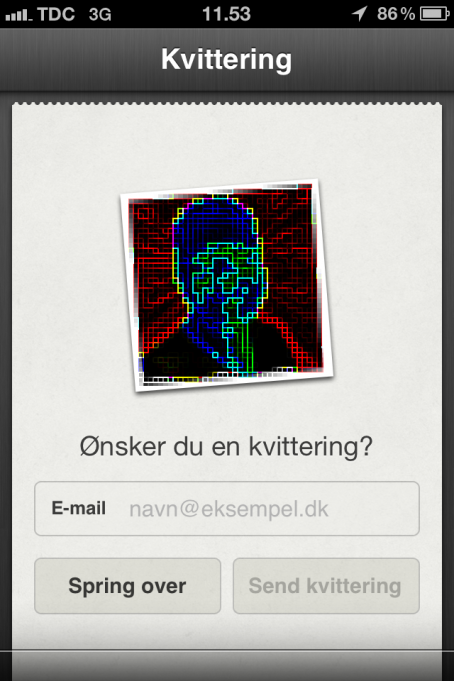

Efter betalingen er godkendt af iZettle, så skal kunden skrive under med sin underskrift. PIN-kode er ikke noget som benyttes i iZettle. Det er således op til en selv, at kontrollere at underskriften på skærmen og på kundens kreditkort stemmer overens.

Efter kunden har accepteret overførslen med sin underskrift, så kan man sende en kvittering på beløbet via e-mail. E-mailen indeholder billede og tekst, hvis man har indsat dette, samt beløbet der er overført.

Dagen efter korttransaktionen er gennemførst kommer der en e-mail fra iZettle, der bekræfter overførslen.

I vores test overførte vi kun 10 kroner, hvilket svarer til, at der bliver indsat 8,22 kroner fra iZettle (mere om gebyrerne senere i testen). Selve overførslen kom ind på bankkontoen efter to hverdage.

I iPad versionen af iZettle er endvidere muligt at oprette virtuelle varer med produktinformationer og billeder, så man kan vælge produktet på skærmen, og derefter hurtigt lave en betaling.

Det er f.eks. smart hvis man i et pizzaria kun sælger 10 forskellige pizzaer og to slags sodavand. Man kan derved hurtigt lave en bestilling på iZettle og hurtigt modtage betalingen for bestillingen. Vi har dog ikke testet den del i denne anmeldelse.

Ikke alle kreditkort virker

iZettle er faktisk en rigtig smart løsning, men den har også sine begrænsinger.

iZettle accepterer f.eks. i øjeblikket kun MasterCard, Visa og Diners Club, hvilket er en irriterende begrænsing. Det vil sige at almindelig Dankort (uden VISA), Maestro, Visa Elektron og American Express ikke understøttes, men iZettle arbejder på understøttelse af flere kreditkort.

iZettle er kun til iOS enheder – dvs. iPhone, iPod eller iPad enheder. Der er endnu ikke en iZettle applikation til hverken Windows Phone eller Android, men der arbejdes på versioner af iZettle til andre styresystemer.

Ifølge iZettle så virker applikationen ikke i udlandet, hvilket vil sige, at man i øjeblikket skal befinde sig i norden for at kunne modtage kortbetalinger. Programmet benytter den indbyggede GPS i iOS enheder til at kontrollere dette.

Man kan således ikke tage en tur til Tyskland og modtage kreditkort betalinger. De teknisk kyndige kan selvfølgelig omgå denne ulempe via en VPN-forbindelse, men det virker bare lidt underligt med denne begrænsning.

Men hvad koster det så at bruge iZettle? Prisen for at benytte iZettle er 1,50 kroner plus 2,75 procent af omsætningen.

Det vil sige, at hvis du modtager 1.000 kroner via iZettle, så får du 971 kroner, mens iZettle beholder 29 kroner.

Man kan argumentere for og imod omkring gebyret, men til iZettles målgruppe, så er det ikke dyrt sammenlignet med alternativet hos Nets.

Lige på beløbet – Tak!

Kan man så bruge iZettle til alt? Nej, der er nogle begrænsinger. Først og fremmest så er det mindste beløb man kan modtage 10 kroner.

Dernæst er der en række varer og ydelser, som man ikke må modtage betaling for via iZettle. Det drejer sig f.eks. om:

– Tobak købt online

– Alle former for pornografisk materale, sexuelle ydelser og erotisk legetøj

– Alle produkter der kan defineres som “time-share”

– Medicin der påkræver en recept

– Alle former for dating

– Våben

– Alle former for spil, lotteri, bing, Casion spil osv. med mindre man har en spilletilladelse fra myndighederne

– Salg af ulovlig ting eller ydelser

Så man kan altså ikke lovligt gå rundt og sælge lotteri-sedler fra den lokale gynmastikforening og betaling for et lod til KFUMs juletombola duer heller ikke.

Konklusion

Hvis vi skal prøve at opsummere lidt, så er fungerer iZettle fremragende. Applikationen gør det som man forventer, brugerfladen er flot og det er nemt at bruge applikationen.

Prisen for at bruge iZettle kan selvfølgelig diskuteres, men sammenlignet med leje af en kreditkort-terminal fra Nets plus diverse serviceaftaler og gebyrer, så er prisen for iZettle ganske fornuftig.

Sådan lidt forsimplet udregnet, så er iZettle et fremragende alternativ til Nets, sålænge ens kreditkortomsætning er på under 30-35.000 kroner om måneden. Det kan altså ikke betale sig at bruge iZettle i de fleste detailbutikker, men til private eller små foreninger så er iZettle billigt alternativ.

iZettle kan endnu ikke benyttes til en række kort såsom VISA elektron og almindelige Dankort (uden VISA), hvillket desværre trækker lidt ned. Ligeledes falder det ikke i denne (lettere paranoide) anmelders smag, at iZettle kræver en Facebook konto, men det er altså prisen for at benytte iZettle.

Men det ændre ikke på det faktum, at iZettle er et fremragende nyskabelse på et marked, hvor Nets alt for længe har haft defacto monopol. iZettle lander på fem ud af seks stjerner og en varm anbefaling fra denne anmelder.

Plus

– Billigt alternativ til Nets

– Ingen investering i dyrt hardware (udover en I-enhed)

– Kan benyttes af private

Minus

– Krav om Facebook konto

– Relativt højt gebyr ved brug (kr. 1,50 + 2,75 procnent)

– Virker ikke med Dankort og VISA elektron